「就業不能保険は必要ないの?」

「うつ病でも保険がもらえるの?」

このような疑問にお答えします。

個人事業主の方だと、傷病手当金がないため仕事ができなっても給付金はもらえません…

そこで就業不能保険に入っていれば、年金のように毎月10万円〜お金をもらえます。

記事の後半で、うつ病やストレス性疾病でも給付金がおりる保険を紹介しますのでぜひ参考にしてください。

就業不能保険は必要ないの?

就業不能保険は病気やケガをして長期の間、働けなくなったときのための保険です。

就業不能保険は病気やケガをして長期の間、働けなくなったときのための保険です。

先日シミュレーションした結果をツイートしました。

就業不能保険のシミュレーション

32歳女性の場合

・給付金20万円/月

・毎月の保険料5,144円

・保険満了期間65歳まで

・保険が下りない期間60日ライフネットの見積もりになります

この保険は掛け捨てなので、返戻金はないですとはいえ、もしものときは65歳まで毎月20万円もらえます

— ネットで生活する女の子 (@net_lady_net) July 30, 2019

上記のとおり、就業不能保険は毎月掛け捨てで保険料を払うことで、もしものときに給付金をもらえます。

しかし、保険対象期間までに60~180日の猶予期間がありました。

これではなかなか給付金をもらいずらい保険ですよね。

それに会社で社会保険に加入されている方は傷病手当金があるので、就業不能保険は必要ないと思います。

一方で社会保険に加入していない個人事業主は、就業不能保険に入っておいもいいかもです。

社会保険に加入していれば傷病手当金がもらえる

たとえば副業でチャットレディをされている方が病気や事故で長期の間、働けなくなったとしましょう。

このときに会社で社会保険に加入していれば、給与の2/3の金額が傷病手当金として支給されます。

しかも4日目から支給の対象期間がカウントされるのでもらいやすいです。

- 4日以上仕事を休んでいること。

療養のために仕事を休み始めた日から連続した3日間(待期期間)を除いて、4日目から支給対象です。協会けんぽ:傷病手当金

ただし、給付期間は1年6ヶ月間だけになります。

とはいえ「長期で入院したとしても収入がある」という安心感は大きいですね。

個人事業主は就業不能保険の検討もアリ

一方で専業でチャットレディをされている方だと、傷病手当金はありません。

病気やケガで長期の間、働けなくなってしまうと収入がピタッと途絶えてしまいます…

これではリスク高すぎですね…

なのでケガや病気で収入が止まってしまわないように、就業不能保険に入る方がおられます。

わたしの考えでは、個人事業主さんなら就業不能保険を考えてもいいのかなと思います。

うつ病でも保険が下りるタイプがおすすめ

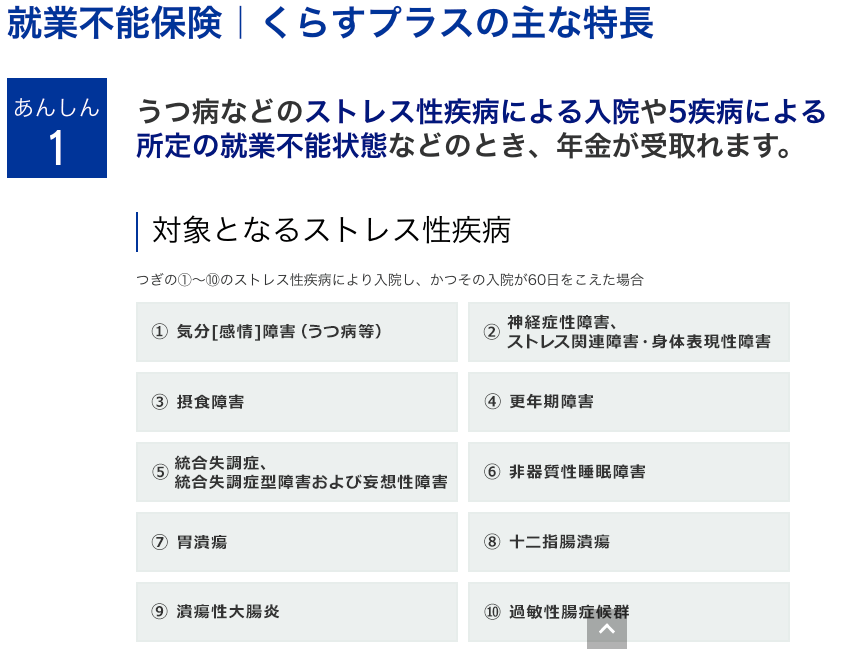

たとえばチューリッヒの就業不能保険では、うつ病やストレス性疾病が給付の対象になります。

精神にかかわる病気で保険が下りるのはかなりレアです。

- 気分が浮き沈みしやすい方

- ブラック企業で心をすり減らしつつある方

- まじめで正義感があって、仕事を頑張りすぎてしまう方

上記にあてはまるのであれば、チューリッヒで就業不能保険に入っておくことをおすすめします。

医療保険はどうなの?

医療保険ってあんまり活躍する機会がないんですよね。

なぜかというと高額療養費制度があるからです。

たとえば手術をしてひと月の医療費が30万円だったとしましょう。もし東京で国民健康保険に加入していて、年収が210万円以下であれば、医療費は57,600円が上限になります。

《平成27年1月からの自己負担限度額(月額)》 所得区分 3回目まで 旧ただし書所得210万円超600万円以下 80,100円

(医療費が267,000円を超えた場合は、

その超えた分の1%の額を80,100円に加える)旧ただし書所得210万円以下 57,600円 住民税非課税世帯 35,400円 ※ 旧ただし書所得とは、総所得金額から基礎控除額を差し引いた額。

※ 4回目以降はさらに減額する

東京都福祉局:高額療養費制度

このように高額療養費制度を使えるので、大病を患ったとしてもとてつもなく高額な支払がくる心配は無用ですね。

ただし、健康保険や国保では入院したときのベット代は控除の対象になりません。

ベット代は自己負担なので備えを!

入院したときのベット代は平均で約6,000円/日です。

さらに入院時のご飯代などもありますから、合計すると1日8,000円はかかると思った方がいいですよ。

入院したときのベット代は保険が効かないので、備えが必要になってきます…

1日のベット代の平均はこちら

1人室 7,828円

2人室 3,108円

3人室 2,863円

4人室 2,414円たとえば医療保険に入っておけば、入院給付金をベット代に充てれますね

肝心の医療費は高額療養費制度で賄えます

— ネットで生活する女の子 (@net_lady_net) July 31, 2019

ベット代に備えて、医療保険に加入される方も多くいます。

わたしとしては医療保険はなくてもいいかなと思っていますが。

まとめ:就業不能保険はうつ病が対象になるタイプがおすすめ

社会保険に加入されている方は、傷病手当金があるので病気やケガで働けなくなっても1年6ヶ月間は給付金がもらえます。

一方で個人事業主さんは傷病手当金はもらえませんでした。

そこで就業不能保険の出番です。

就業不能保険は、

- 掛け捨て

- 猶予期間が長い

などデメリットもありますが、いまならうつ病などの精神にかかわる病気でも給付金がおりる保険がありました。

チューリッヒです。

将来ずっと健康なままで働けるのかは誰にもわかりませんよね?

社保に加入できていないなら、ご自身で保険に加入して備えておくべきです。

保険はさまざまなタイプがあるので、まずはご自身よく調べ、あるていどの目星をつけてから保険屋さんに相談するのがベストだとおもいます。

✔️おすすめの保険屋さん

- 保険見直しラボ

:無料相談ができる訪問型保険屋さんです。強引な勧誘がないので評判高いです。

- 保険見直し本舗:店舗と訪問のどちらでも保険の無料相談ができます。30~40代の夫婦に人気の保険屋さん。

- 保険ゲート

:こちらも無料で相談できるのですが、「個人情報が漏洩している」という口コミ多数です…あまりおすすめできません。

ネットで生活する女の子の人気記事